Magister dan Doktor Ilmu Manajemen, Fakultas Bisnis dan Manajemen, melalui Forum Akademik dan Riset MSM DSM Lounge mengadakan sesi tutorial “Analisis Regresi Dasar dengan Data Time Series” pada Jumat (22/4/2022). Mengundang Barli Suryanta, Ph.D., pembahasan ini bertujuan untuk memberikan pemahaman yang lebih mendalam tentang analisis regresi dasar.

“Tidak hanya teknik tetapi ekonomi dan keuangan juga membutuhkan pengolahan data. Oleh karena itu, hari ini saya akan menjelaskan dasar-dasarnya dengan cara yang mudah dicerna sehingga Anda semua dapat memahaminya bahkan tanpa latar belakang dalam analisis data,” kata Barli, sebagai sambutan pembukaan sesi.

Menurut Barli, untuk menganalisis time series dalam ilmu-ilmu sosial, kita harus menyadari bahwa masa lalu dapat mempengaruhi masa depan. Deret waktu ekonomi memenuhi persyaratan intuitif untuk menjadi hasil dari variabel acak. Misalnya, kita tidak tahu seperti apa Bursa Efek Jakarta pada penutupan hari perdagangan berikutnya, atau seperti apa pertumbuhan tahunan output di Indonesia selama tahun mendatang karena hasil dari variabel-variabel ini tidak diketahui sebelumnya. Oleh karena itu, mereka harus jelas dilihat sebagai variabel acak.

“Secara formal, urutan variabel acak yang diindeks oleh waktu disebut ‘proses stokastik’ atau proses deret waktu. Ketika kami mengumpulkan dataset deret waktu, kami memperoleh satu kemungkinan realisasi atau hasil dari proses stokastik,” jelas Barli.

Salah satu hal yang paling penting untuk diketahui adalah bagaimana membangun model yang tepat untuk analisis. Selain itu, Barli juga menekankan bahwa kita harus terlebih dahulu mendapatkan dataset yang sesuai sebelum membangun model. “Ini akan membuang-buang waktu untuk mempelajari analisis data jika Anda tidak dapat membuat model yang tepat, dan bahkan lebih sia-sia jika Anda tidak memiliki kumpulan data yang sesuai,” Barli mengingatkan.

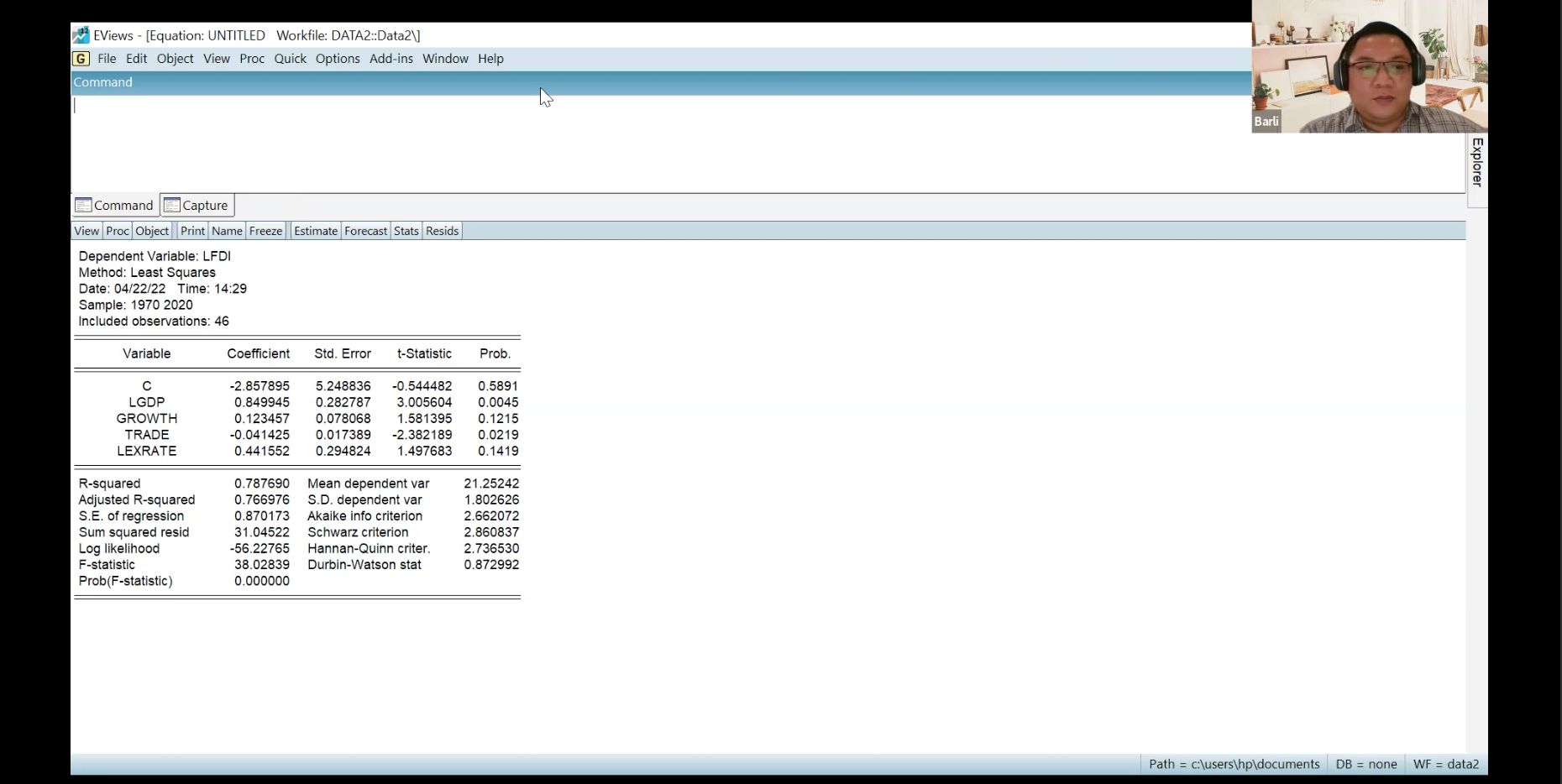

Sesi ini juga mencakup latihan langsung menggunakan perangkat lunak Eview. Data yang digunakan dalam latihan ini berasal dari Indikator Bank Dunia tentang Investasi Asing Langsung. Untuk modelnya, Barli menggunakan metode estimasi persamaan yang memungkinkan kita untuk membuat model sendiri tanpa mengacu pada teori atau penelitian sebelumnya.

Dalam ekonometrika, penting untuk memiliki beberapa asumsi. Oleh karena itu, setelah membangun model, kita perlu menguji model ke beberapa asumsi, beberapa di antaranya tidak ada korelasi serial dan tidak bias. Jika kelima asumsi terpenuhi, maka model kami baik untuk digunakan.

Terakhir, Barli menyoroti bagaimana interpretasi memainkan peran besar dalam analisis data. “Penting juga untuk mengetahui bagaimana menginterpretasikan hasil analitik Anda. Kalau tidak, semua analisis ini akan sia-sia,” pungkas Barli.