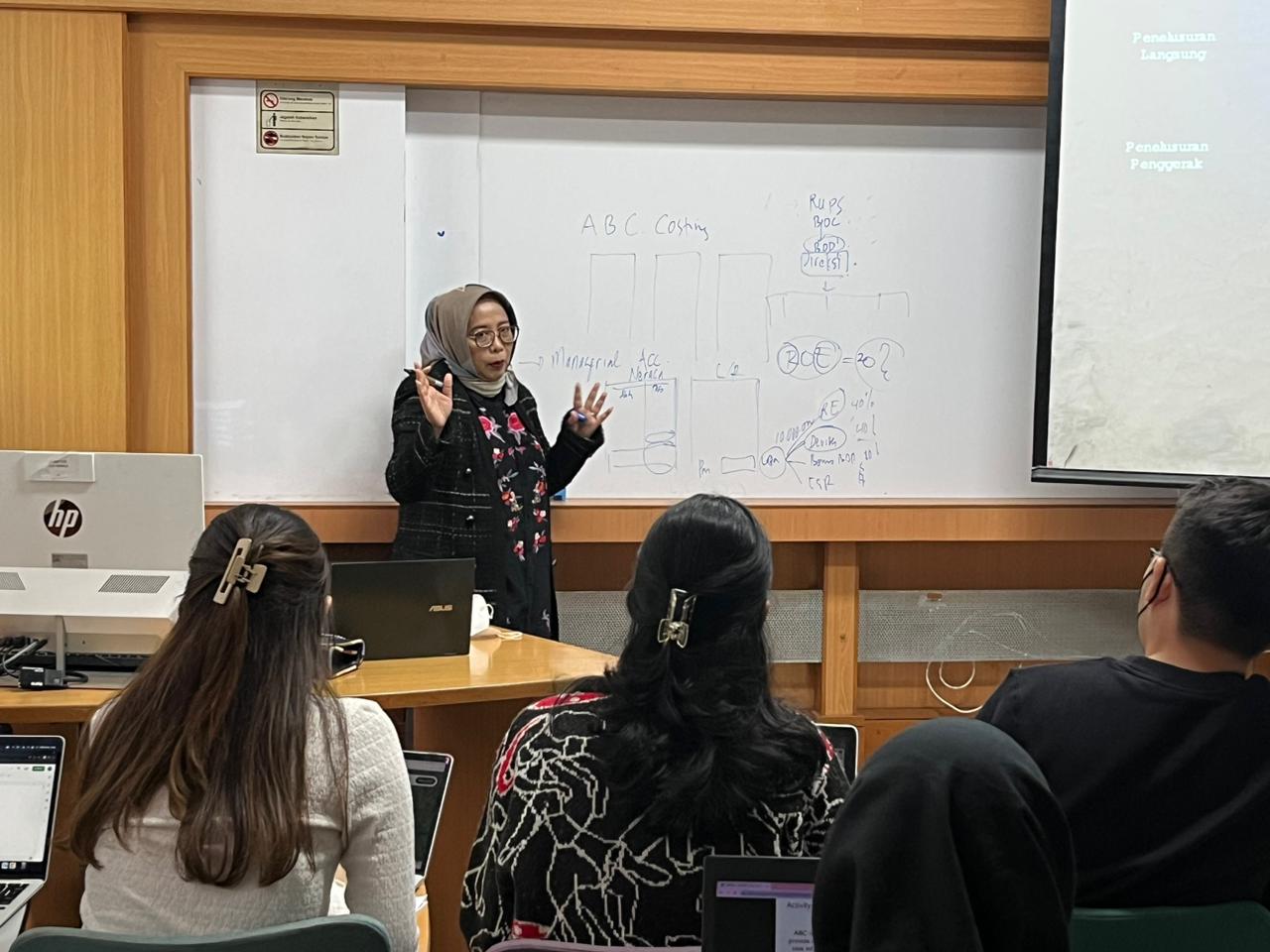

Expenses are a consequence of running a business. How can a business reduce costs and generate added value? The solution is implementation of an activity-based cost management system. It was revealed by the Advisor at PT. Capable of Partnering with Abadi, Sofi Suryasnia, in a guest lecture at SBM ITB in the Tutorial 1B classroom in Bandung (05/10/2022)

Wanita yang pernah menjadi Direktur Utama Dana Pensiun Bank Bank Jabar Banten ini menuturkan, pendekatan manajemen biaya berdasarkan aktivitas memandang keseluruhan sistem yang terintegrasi dan berfokus pada manajemen atas berbagai aktivitas, dengan tujuan untuk meningkatkan nilai bagi pelanggan, dan laba bagi perusahaan, yang dicapai dengan mewujudkan nilai tersebut.

“Tujuan dari adanya pendekatan ini adalah untuk memperbaiki pengambilan keputusan dengan menginformasikan biaya yang akurat dan mengurangi biaya dengan mendorong serta mendukung berbagai usaha untuk melakukan perbaikan berkelanjutan,” tutur Sofi.

Sofi membandingkan pertanggungjawaban dari pendekatan keuangan dengan pendekatan aktivitas. Pertanggungjawaban berdasarkan keuangan menekankan pada efisiensi operasional lokal oleh unit perusahaan yang menghasilkan akuntabilitas secara individual. Dengan demikian, ukuran pertanggungjawaban kinerja nya pun bersifat statis.

Hal itu berbeda dengan pertanggungjawaban berdasarkan aktivitas yang menekankan pada efisiensi keseluruhan sistem yang didasarkan atas proses atau aktifitas yang menghasilkan efisiensi keseluruhan sistem. Pertanggungjawaban kinerja lebih bersifat dinamis dengan standard optimal yang ditujukan untuk mengurangi biaya, memperbaiki kualitas hingga memiliki nilai tambah.

Penerapan Dalam Perusahaan

Jika perusahaan ingin menerapkan pendekatan manajemen biaya berdasarkan aktivitas, perusahaan perlu memetakan dua dimensi utama dalam pendekatan ini. Pertama adalah dimensi biaya, di mana terdapat informasi mengenai sumberdaya, aktivitas dan objek biaya yang menjadi perhatian. Sedangkan yang kedua adalah dimensi proses, di mana dimensi ini memberikan informasi mengenai aktifitas apa saja yang dilakukan, mengapa harus dilakukan dan seberapa baik aktivitas tersebut dilakukan

Hasil analisis dan pemetaan aktivitas dalam perusahaan harus menunjukkan empat hasil, yakni daftar aktivitas yang dilakukan, pemahaman jumlah keterlibatan sumber daya manusia, pendalaman proses waktu dan sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas serta penilaian atas aktivitas bagi perusahaan. Dimana pada akhirnya para pengambil keputusan dapat memilih cara untuk mengurangi biaya lewat mengeliminasi aktivitas, memilih alternatif aktivitas, mengurangi aktivitas, penyatuan aktivitas ataupun cara-cara lainnya.

“Contoh optimalisai dari analisis nilai proses adalah efisiensi biaya perpindahan bahan baku yang disebabkan karena tata letak pabrik. Hal tersebut menghasilkan informasi yang dapat membuat para pengambil keputusan untuk mengatur ulang tata letak pabrik agar dapat mengurangi biaya perpindahan bahan baku,” tutur Sofi.

Walaupun terdapat manfaat besar dalam pengimplementasian pendekatan ini, perusahaan perlu tahu bahwa dalam praktiknya pendekatan ini tidak selalu berjalan mulus. Adapun penyebab kegagalan dalam implementasi manajemen berdasarkan aktivitas adalah kurangnya dukungan dari manajemen tingkat atas, adanya penolakan untuk perubahan, kurangnya keahlian dalam menggunakan informasi aktivitas serta kegagalan dengan mengintegrasikan sistem. Untuk itulah perlu ada kemauan dan komitmen dari berbagai lini dalam perusahaan agar pendekatan ini dapat diterapkan secara maksimal.